Date: 2021-10-13 | Source: This Site | Tags:

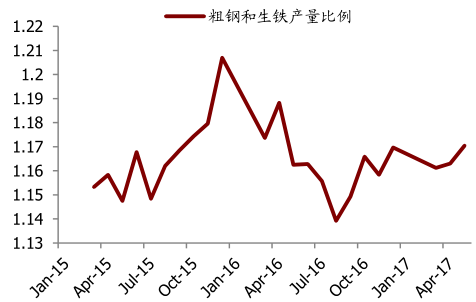

一、吨钢利润居高不下:为了提高出钢量,钢厂在转炉中添加了更多的废钢

目前的炼钢工艺主要分为长流程和短流程两种,废钢在传统炼钢工艺中作用主要是来自两个方面,一方面是在转炉中添加废钢,另一方面短流程电炉炼钢以废钢为原料。转炉中添加废钢可以较为明显的提高出钢量,但是由于转炉炼钢需要较高的铁水温度,而作为冷料,废钢的加入会降低炼钢体系的温度,而温度过低会导致炼钢去杂质受到影响,使得钢材质量得不到保障,因此废钢添加会有一个技术上限。根据行业经验,转炉中添加的废钢比例一般在 5%-25%之间,而电炉的炉料废钢比却可以达到 100%。

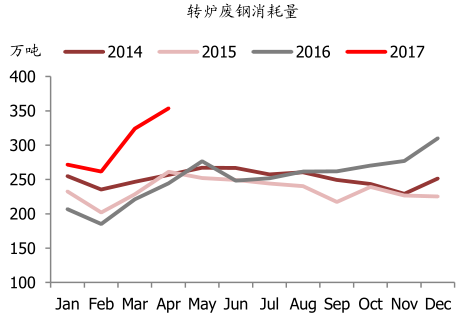

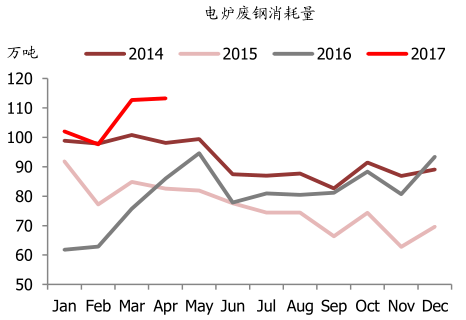

当前钢厂的吨钢利润已创近几年来的历史新高,并且高利润得以保持。在华东区域的调研中发现,在高额利润的刺激下,为了提高产量,很多钢厂在转炉中添加了更多的废钢,最近几个月粗钢生铁比例一直处于上升。中国钢铁工业协会会员企业的废钢消费量自 2 月份以来上升明显,尤其是转炉的废钢消费量,1-4 月转炉废钢消费量同比增长 41%,电炉废钢消耗量同比增长 49%。现阶段钢厂转炉用废钢比例达到 13%-15%,并且主要以重中型废钢为主。

1-4 月转炉废钢消耗量同比增长41%

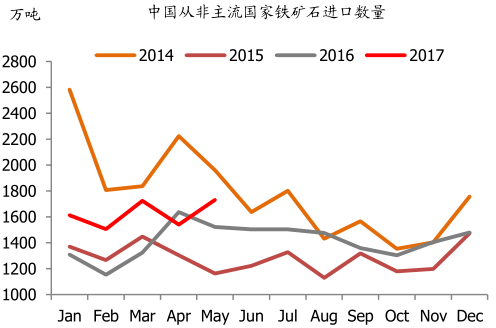

二、铁矿石基本面改善不明显:主流矿扩产依旧,非主流和中国内矿边际供给收缩

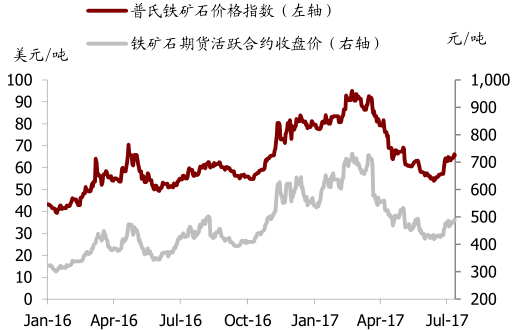

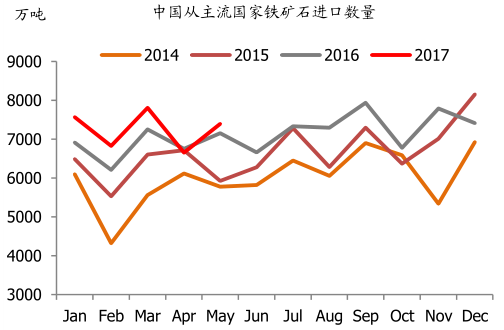

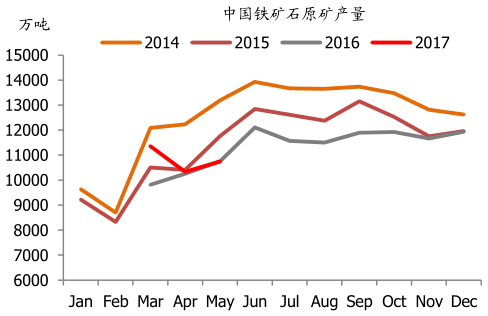

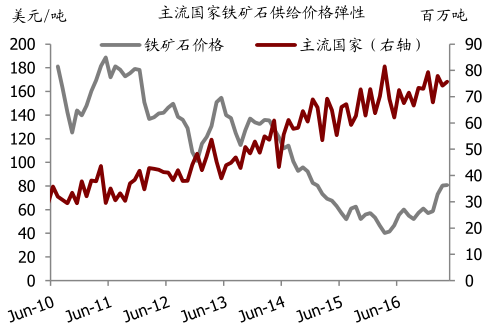

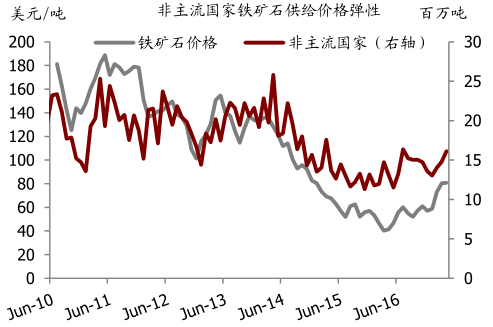

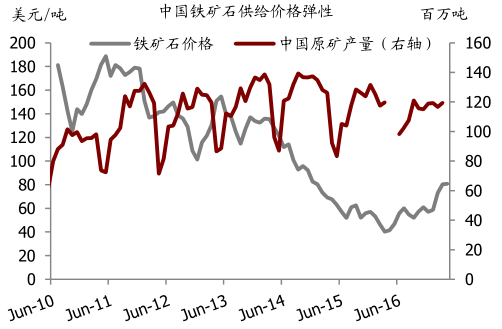

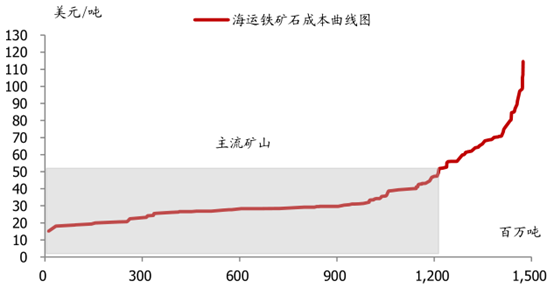

自年初以来,在整个黑色系产业链之中,铁矿石的价格回调的最为明显,而这主要是由供给端的压力所造成的。1-5 月份中国从主流国家铁矿石进口量同比增加 6%,从非主流国家进口量同比增加了17%,而国内矿山产量的回升并不明显。从供给价格弹性上来看,非主流国家的铁矿石产量和铁矿石价格有着较好的相关性,而主流国家和国内矿山的产量与铁矿石价格的相关性不明显。究其原因,主流矿山的成本更低,并且为了抢占市场,因而铁矿供给相对缺乏灵活性。

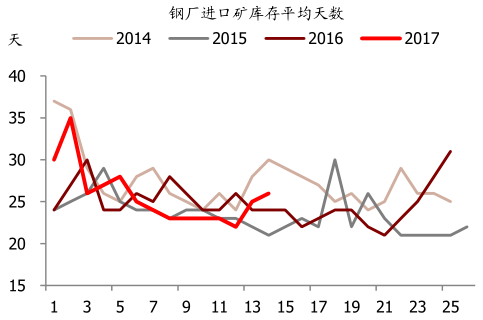

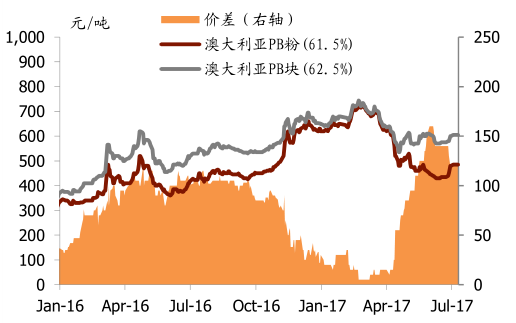

近期铁矿石价格经历了一波上涨,一方面源于铁矿石需求较好,此外供给端边际收缩也是造成价格上涨的原因。通过调研了解到,国产矿降价出售意愿较低,使得许多钢厂购买海运市场上的高品矿和块矿来替代国产的铁精粉,目前钢厂进口铁矿石库存已经上升至 26 天,这导致高品矿和块矿溢价重新上升。6 月初BHPB 下属矿山发生火灾,其生产遭受影响。该矿山主要生产纽曼粉,品位较高,并且近期 PB 粉发货也有所下滑,高品矿供给边际上有所收缩。此外,前一段时间铁矿石价格已经跌破了大部分非主流矿山的成本,供给上已经有所反应。但是认为铁矿石基本面改善并不不明显,并且截止到 6 月份大部分主流供应商发运量达成率不足 50%,下半年主流矿山的发货量将季节性增加,预计供给端的压力将会凸显。

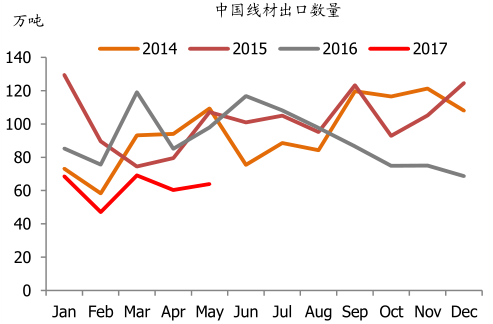

三、出口趋弱主要填补国内短缺:钢材出口转内销,或将缓解国内建材市场紧平衡局面

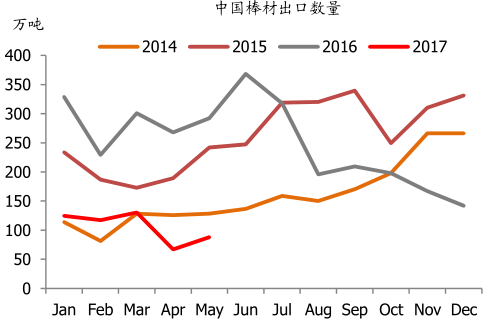

今年以来,中国的钢材出口量下降十分明显,1-5 月棒材出口数量同比下降高达 63%,而线材出口量同比下降 33%。与此相对的是,据提供的数据,1-5 月份国内线材产量同比增长 6%。出口量下降的原因一方面在于全球贸易保护主义下针对中国钢铁的反倾销调查明显增多,出口受阻;另一方面国内钢材的价格维持高位使得国内市场的吸引力变得更大。钢材出口转内销,预计产能会逐月释放,或将有助于缓解建材市场的紧平衡局面。

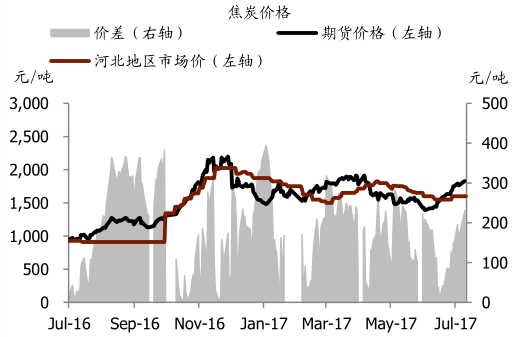

四、焦炭紧平衡

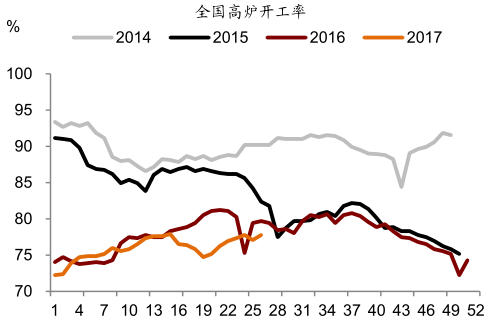

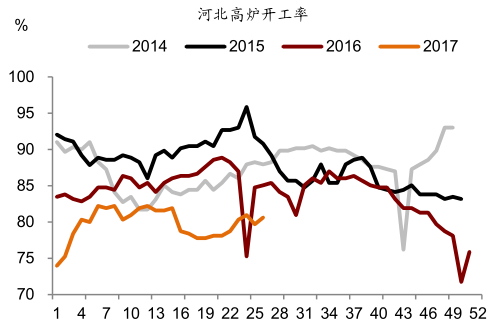

今年年初以来,焦炭市场基本面保持在紧平衡的状态,价格主要受到供需边际改变的影响。一季度钢厂需求不强,补库意愿较低,高炉开工率较去年水平有较大差距,钢厂焦炭库存日均使用天数保持在 9 天左右的低位。边际需求的不足使得焦炭价格持续下跌,4 月份以来在回调前下跌超过 2%。焦化利润下降,一季度河北焦化企业一度亏损运营,增产欲望不强。

二季度以来,受到环保和去产能等因素影响,钢铁价格一路上涨,钢厂超高利润运营。螺纹钢二季度以来快速上涨,近一个月涨幅达 15.8%,价格远高于去年同期水平。炼钢毛利上涨超过 150%,其中吨钢毛利一度高达 700 元以上。

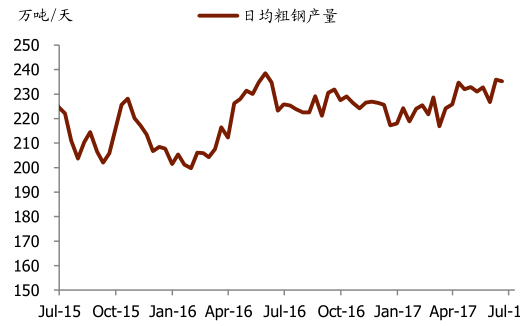

一方面,伴随着钢厂利润高涨,钢厂补库意愿增强,库存可用天数在 11 天以上的高位,以避免类似去年四季度焦炭不足影响生产的事情再次发生。截至 6 月份,粗钢日均产量235.28吨较 16 年同期的 223.15 吨同比上涨 5.4%。在此背景下,焦化企业议价能力增强,要求更多的利润分享。另一方面,在超高利润的刺激下,钢厂在转炉中添加了更多废钢从而提高产量。由于废钢属于冷料,会降低转炉反应温度,因而钢厂加入更多焦炭从而保持钢铁的物理性质。焦炭边际需求上有所增加,国内焦煤和焦炭期货出现较大涨幅,焦炭活跃合约涨幅高达 28%。

【数据来源:公开资料整理】